Grandi manovre sulle commissioni di performance dei Fondi. Il dibattito è da sempre aperto e acceso ma negli ultimi tempi anche le authority internazionali, direttamente o indirettamente, si stanno concentrando sul tema, indirizzando verso un’auspicata armonizzazione.

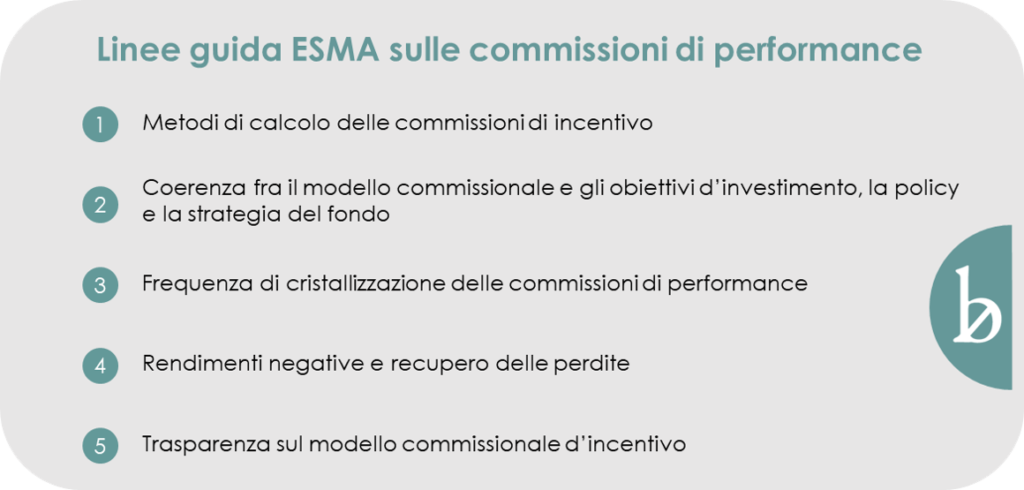

Molti si sono già espressi sulle good practice IOSCO e alcune Sgr, anche italiane, ne hanno già tenuto conto adeguando le formule di calcolo dall’inizio di quest’anno. L’ESMA poi ne ha tratto ispirazione per le linee guida che ha proposto in consultazione lo scorso luglio e per le quali quale sono già pervenute le risposte dalle autorità nazionali e dai principali player europei. Risposte in ordine sparso sui dettagli ma accomunate dalla critica verso la tendenza ad una standardizzazione troppo serrata.

Oltre alle risposte ufficiali, le discussioni sul web restano aperte, e molto attive, fra investitori, advisor e operatori. Fra gli argomenti più battuti il pagamento di incentivi a fronte di performance non effettive, la congruenza del benchmark con il fondo e il periodo di cristallizzazione delle commissioni. Tiene banco anche il reset per High Watermark assoluto e la partecipazione dei gestori ad eventuali perdite che si avrebbe con la formula Fulcrum. Si trovano, infine, alcuni fautori del modello spagnolo, che consente l’applicazione degli incentivi sulla posizione del singolo cliente anziché sul fondo.

2 veloci considerazioni: una sul calcolo del rendimento del fondo, base per l’applicazione delle commissioni di performance, e una sui benchmark, oggetto di alcune importanti modifiche normative.

Rendimento del Fondo

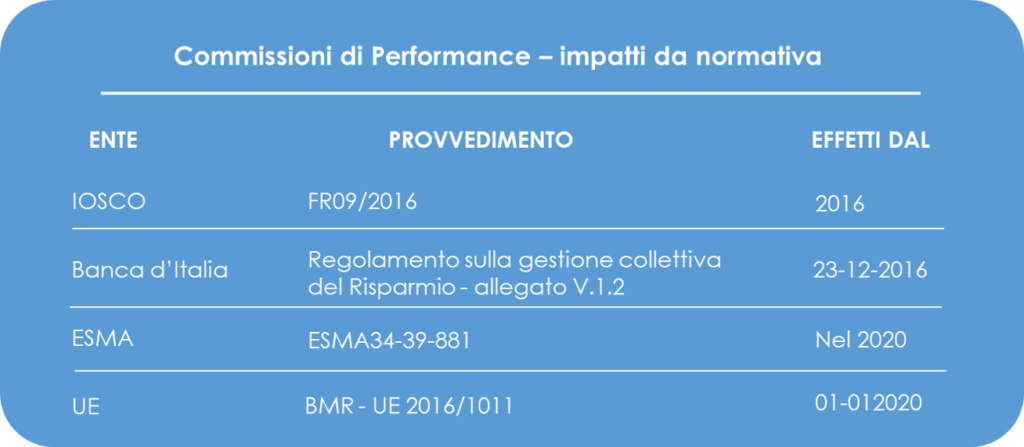

Il provvedimento Banca d’Italia 23-12-2016 riporta, nell’allegato V.1.2, indicazioni sulla metodologia di calcolo del rendimento di un fondo ai fini della determinazione della commissione di overperformance.

Secondo tale allegato, Il rendimento del fondo:

- è calcolato rispetto al giorno di riferimento della quota (T), al lordo della provvigione di incentivo;

- è neutrale rispetto ai flussi di sottoscrizione e rimborso (rendimento c.d.Time Weighted);

- sterilizza gli effetti legati alla liquidazione della provvigione di incentivo e dell’eventuale distribuzione dei proventi (rendimento c.d. Total Return).

Questa la formula:

Si tratta di un’indicazione forte, recepita nei prospetti dai gestori italiani, che non sembra esserci in altre legislazioni. Uniformare i criteri dei calcoli per le performance fees senza una speculare uniformità sul concetto di rendimento, base di calcolo per le commissioni, sembra abbastanza inutile.

Indici di riferimento

È stato recentemente prorogato il periodo transitorio previsto dal regolamento benchmark UE 2016/1011 (BMR), recepito a marzo 2019 dal Governo italiano, che ha identificato nella Consob l’autorità di verifica con poteri di indagine e sanzionatori.

Obiettivo principale del BMR è il “rafforzamento dell’oggettività, integrità ed accuratezza dei benchmark con specifici presidi di trasparenza”. Più in generale, di rafforzare la tutela degli investitori e di garantire l’integrità dei mercati e la stabilità finanziaria.

Fra i vari elementi del provvedimento, che vanno dai requisiti di governance e controllo dei benchmark ai requisiti per la metodologia e i dati utilizzati, la Commissione Europea ha identificato come critici alcuni indici che hanno “particolare ed effettivo impatto sulla stabilità dei mercati e sull’economia reale”, questi sono: LIBOR, EONIA, EURIBOR, STIBOR and WIBOR. Per tali indici è prevista una specifica autorizzazione a fronte dell’adeguamento delle metodologie di calcolo ai principi internazionali, come indicato dal regolamento. Solo una delle società coinvolte ha però completato l’iter autorizzativo. Al fine di garantire una transizione senza traumi, la BCE e le autorità finanziarie (ESMA e FSMA) hanno costituito a luglio 2019 il comitato WG RFR, una specie di paracadute con l’obiettivo di produrre un Risk Free Rate per l’area Euro. Al termine dei lavori del WG RFR, ottobre 2019, è iniziata la pubblicazione dell’indice €STR (Euro Short-Term Rate).

In tale contesto, è facile prevedere per il prossimo futuro una rilevante attività di adeguamento dei benchmark, soprattutto quelli non tipicamente finance, utilizzati a riferimento dal sistema bancario ma anche dai Fondi d’investimento. Come scrive ALFI (l’associazione lussemburghese degli asset managers) in risposta ad ESMA sul tema benchmark “It is a common standard for many types of funds to calculate the performance fee with reference to a money market index (plus possibly a hurdle rate)”.

Bitlean ha realizzato un motore di calcolo, o ricalcolo per il controllo, delle commissioni di performance su Fondi d’Investimento. Una struttura parametrica con algoritmi adeguati alla legislazione e alle practices italiane e lussemburghesi.

Lean in Technology!